提升关键词排名有哪些方法?关键词排名提升技巧详解

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:全景財經

近期,創業板企業可謂雷聲陣陣。

01

董事、高管受行政處罰

股票慘遭司法拍賣

就在剛剛過去的2024年年底最後兩個交易日,合縱科技公告公司及董事、高管等收到《行政處罰決定書》。

起因是2023年12月,公司因涉嫌信息披露違法違規,收到證監會立案調查。經過一年調查、取證,塵埃落定。

經查實,公司及董事、高管主要違法事實包括,合縱科技通過子公司向關聯公司天津茂聯等違規提供財務資助,構成關聯方非經營性資金占用,2022年累計提供資金50,848.06萬元。根據證券法等有關規定,合縱科技未按規定及時披露上述關聯交易,構成違法行為。

基於此,證監會對合縱科技公司給予警告,並處以400萬元的罰款;對董事長劉澤剛給予警告,並處以300萬元的罰款;對公司董事、總經理韋強給予警告,並處以150萬元的罰款;對董事、財務總監張曉屹給予警告,並處以100萬元的罰款。

公司董事、高管自作自受,罰也就罰了,但股民手裏的都是血汗錢,就這麽不明不白被割了韭菜。

事實上,合縱科技的麻煩遠不止於此。

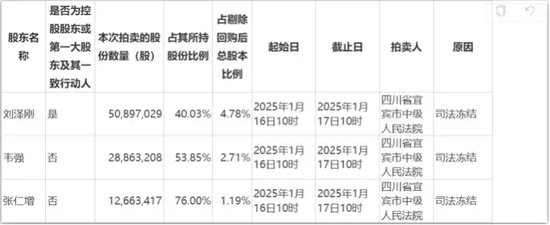

就在半月之前,公司發布公告,董事長、實際控製人劉澤剛持有的5089.70萬股股票將被司法拍賣,占其所持公司股份的40.03%,占剔除回購後總股本的4.78%。目前,劉澤剛持有的所有11.86%股份均處於被司法凍結狀態。如果司法處置拍賣成功,公司可能會控製權發生變更。

圖表:公司大股東股票被司法拍賣

資料來源:公司公告

之所以拍賣股票,此前有公告披露,是因為董事長劉澤剛逾期未償還宜賓市敘州區國資委下屬公司創益產業投資2.86億元的借款本金,目前該筆借款已經逾期。此前有消息稱,合縱科技與敘州區國資合作,計劃在四川宜賓投資新能源電池生產,這讓外界懷疑大股東欠款和公司業務有關,但合縱科技對此予以否認。

此外,合縱科技第二大股東、董事兼總經理韋強所持公司的部分股份也被強製拍賣2886.3萬股;第四大股東張仁增被拍賣1266.3萬股。

盡管公司公告反複強調,公司生產經營正常,上述事項均不會對公司生產經營產生重大影響。然而公司實控人、大股東、董事長、總經理等一眾核心成員麻煩纏身,公司內部想必一團亂麻,哪還有心思正常經營?況且,公司的業績表現在過去幾年已經是每況愈下。

02

接不住新能源潑天富貴

近三年業績“擺爛”

根據披露信息,合縱科技1997年在湖南長沙注冊成立,靠著向國家電網、南方電網等客戶銷售環網櫃、箱式變電站、高低壓成套開關等輸配電設備,於2015年完成了創業板上市。彼時公司年營收超11億,淨利潤接近9000萬,日子過得應該比現在安逸。

奈何國人太卷,電網生意錢好賺,使得本就門檻不高的賽道持續吸引著新企業不斷進入,競爭日趨激烈。也奈何公司不甘於平凡,總想著做大做強,開始籌劃其他新的賽道。

回顧公司發展曆程,2017年應當算是公司重要的節點。

2017年,公司以5.32億元的對價收購了湖南雅城100%股權,以1.88億元對價收購江蘇鵬創100%股權。

根據披露信息,江蘇鵬創的主業是電力工程勘察設計服務,在江蘇省有良好的口碑和一定的知名度,在雲南、安徽、西藏等省也有一定業務覆蓋,具備較強的區域優勢。合縱科技收購江蘇鵬創,向上遊產業鏈延伸,符合發展邏輯。

而收購湖南雅城則完全是一個全新故事。湖南雅城主營鋰電池正極材料前驅體磷酸鐵、磷酸錳鐵、鈷添加劑、四氧化三鈷等產品,產線產品已完成源、ATL、三星SDI、優美科、、、泰豐先行、、、等下遊客戶認證及批量供貨。公司通過湖南雅城切入新能源賽道這個全新賽道。

此外,2017年,公司還通過設立產業基金,以5.33億元的對價收購了天津茂聯50.25%股權。資料顯示,天津茂聯主營業務為陰極銅、精致氯化鈷及電解鎳等產品,為湖南雅城氯化鈷主要供應商。並且天津茂聯關聯方在讚比亞還擁有約1500萬噸的渣堆鈷銅礦資源及對應的采礦權。天津茂聯這家公司,即是上述《行政處罰決定書》提到的違規接受上市公司財務資助的關聯企業。

左手正極材料前驅體,右手鈷礦,公司的新能源業務布局簡直是完美開局。2017年這個時間節點,屬於是新能源汽車、儲能等萬億級賽道將爆未爆之際,距離2021年國內新能源汽車市場開始爆發還有4年時間,四年的沉澱和積累,如果公司能夠穩定發揮,吃下這波時代紅利,也算是潑天富貴了。

2018年,董事長劉澤剛曾豪言,到2021年,合縱科技的營收將達到100-110億元。

2021年,乘著新能源汽車東風,公司實現了營收淨利潤雙雙爆發,營收同比增長近90%達到24.31億元;淨利潤扭虧,由上一年的虧損7.76億元到當年的大賺1.06億元。彼時,全資子公司湖南雅城擁有磷酸鐵產能6萬噸,號稱行業第一。並且,公司趁熱打鐵,2021年與華友鈷業、甕安縣人民政府簽訂協議,投建年產30萬噸電池級磷酸鐵一體化整體項目。

然而好景不長,公司一手好牌打得稀爛。

接下來的2022年,公司收入再創新高達到曆史頂峰29.62億元,毛利率也提升至23.66%的高水平,然而費用增長和大額計提減值讓公司淨利潤直接跌入穀底,當年公司淨利潤水平僅為723萬元,同比大幅下降了93.19%!

糟糕的利潤表現,反映出公司管理層糟糕的管理水平。要知道當年新能源材料行業價格可是一路水漲船高,到2022年底,碳酸鋰觸及頂峰60萬元/噸,磷酸鐵單價穩定在2.1萬元/噸以上。大好行情之下,行業內其他同類企業當升科技、中偉科技、容百等均在2022年延續了高增長。

進入2023年,新能源行業上遊材料出現供給過剩,價格持續下跌。碳酸鋰價格甚至跌破10萬元/噸,跌去八成;磷酸鐵價格從年初的1.9萬元/噸下滑至年末的1.1萬元/噸,幾近腰斬,下遊磷酸鐵鋰價格由2023年年初16.6萬元/噸下降至年末的4.6萬元/噸,全年跌幅超七成。

市場一片哀嚎,廝殺慘烈,合縱科技必然難以幸免,業績表現甚至直接擺爛,持續虧損,並且2024年前三季度仍然虧損超1.81億元。

公司披露的2024年半年報表示,公司虧損的主要原因是鋰電池正極材料板塊主要產品磷酸鐵價格、毛利下降,導致鋰電池正極材料板塊淨利潤同比下滑,進而影響公司淨利潤。與此同時,公司的產能利用率也掉至僅剩40%不到。

董事長曾經的百億營收豪言終究隻是一句空話。

如今的合縱科技,市值僅餘30.45億元,相較於最高位已經跌去八成。負債率高企達到72.61%,三季度末短期負債餘額12.89億元,公司賬麵資金僅剩2.6億元,並且公司已經失去了造血功能,已經連續近三年虧損,且還處於持續的損失狀態當中。

公司自上市以來,經曆了一係列減持,借款質押套現等操作,或許實控人大股東早已抽身,這樣的一個爛攤子,或許不久後將易主,但不管由誰來的接盤,未來的發展路似乎都不明朗。

最新留言